0901.869.879

0901.869.879

EMAIL:

EMAIL: Hướng dẫn làm kế toán xây dựng

Các bước làm kế toán xây dựng

Quy trình nghiệp vụ kế toán xây dựng:

3) Thông báo trúng thầu

4) Ký kết hợp đồng thi công xây dựng => Lập dự toán công trình dựa trên bản vẽ thiết kế, hợp đồng.

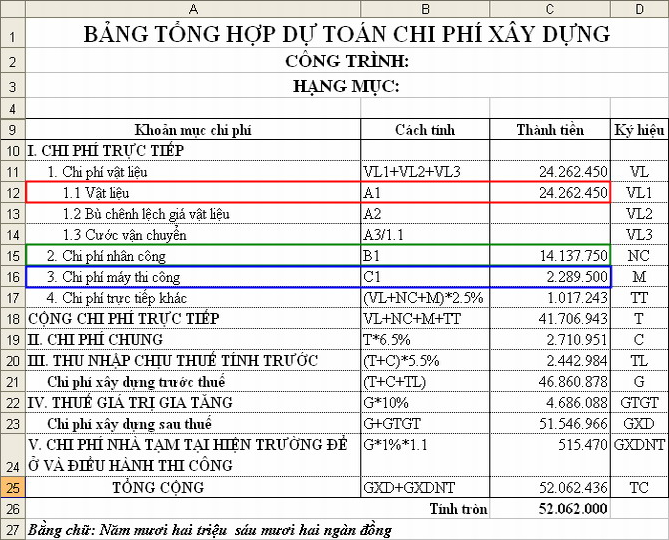

Bảng 3.6. TỔNG HỢP CHI PHÍ XÂY DỰNG TÍNH THEO KHỐI LƯỢNG HAO PHÍ VẬT LIỆU, NHÂN CÔNG, MÁY VÀ THIẾT BỊ THI CÔNG VÀ BẢNG GIÁ TƯƠNG ỨNG

(Theo thông tư 06/2016/TT-BXD ngày 10/03/2016)

| STT | NỘI DUNG CHI PHÍ | CÁCH TÍNH | GIÁ TRỊ | KÝ HIỆU |

| I | CHI PHÍ TRỰC TIẾP |

|

|

|

| 1 | Chi phí vật liệu | Lấy từ Bảng 3.5 |

| VL |

| 2 | Chi phí nhân công | Lấy từ Bảng 3.5 |

| NC |

| 3 | Chi phí máy và thiết bị thi công | Lấy từ Bảng 3.5 |

| M |

|

| Chi phí trực tiếp | VL+NC+M |

| T |

| II | CHI PHÍ CHUNG | T x tỷ lệ |

| C |

| III | THU NHẬP CHỊU THUẾ TÍNH TRƯỚC | (T+C) x tỷ lệ |

| TL |

|

| Chi phí xây dựng trước thuế | (T+C+TL) |

| G |

| IV | THUẾ GIÁ TRỊ GIA TĂNG | G x TGTGT-XD |

| GTGT |

|

| Chi phí xây dựng sau thuế | G + GTGT |

| GXD |

| NGƯỜI LẬP | NGƯỜI CHỦ TRÌ |

Trong đó:

- Định mức tỷ lệ chi phí chung theo Bảng 3.7 và 3.8 của Phụ lục này;

- Định mức thu nhập chịu thuế tính trước theo Bảng 3.9 của Phụ lục này;

- G: chi phí xây dựng công trình, hạng Mục công trình trước thuế;

- TGTGT-XD: mức thuế suất thuế giá trị gia tăng quy định cho công tác xây dựng;

- GXD: chi phí xây dựng công trình, hạng Mục công trình sau thuế.

- Chi phí chung được xác định bằng định mức tỷ lệ (%) chi phí chung nhân với chi phí trực tiếp trong dự toán xây dựng. Định mức tỷ lệ (%) chi phí chung được xác định theo chi phí xây dựng trước thuế trong tổng mức đầu tư xây dựng của dự án được duyệt theo hướng dẫn tại thông tư 06/2016/TT-BXD ngày 10/03/2016

>>> Xem ngay Hướng dẫn lập dự toán xây dựng chi tiết. (click vào link và kéo xuống dưới cùng để tải tài liệu hướng dẫn)

5) Hồ sơ Đề nghị tạm ứng (nếu có)

6) Hồ sơ nghiệm thu thanh toán từng lần (nếu có):

- Hồ sơ nghiệm thu chất lượng: Kết quả nghiệm thu vật liệu đầu vào, Biên bản nghiệm thu nội bộ công việc của nhà thầu, đề nghị nghiệm thu, biên bản nghiệm thu công việc, biên bản nghiệm thu giai đoạn.

- Hồ sơ nghiệm thu giá trị: biên bản nghiệm thu khối lượng, xác nhận giá trị khối lượng hoàn thành, đề nghị thanh toán (Theo biễu mẫu TT 86/2011 trước đấy là TT 06/2007 của BTC)

7) Hồ sơ nghiệm thu quyết toán công trình

- Hồ sơ nghiệm thu chất lượng: Như trên, bổ sung Biên bản nghiệm thu công trình đưa vào sử dụng, Nhật ký công trình, Bản vẽ hoàn công.

- Hồ sơ nghiệm thu giá trị

- Thanh lý hợp đồng.

Đối với NVL chính (621) trong xây dựng:

- Trường hơp mua hàng nhập kho rồi xuất cho công trình: 331/152 => 152/621 ghi nhận chi tiết theo vât tư từng công trình.

- Điều chuyển NVL từ công trình này sang công trình khác (nếu có): lập phiếu điều chuyển kho ghi nhận chi tiết vật tư, công trình chuyển, công trình nhận.

- Nhập kho NVL thừa từ công trình về. Ghi giảm 621, ghi tăng 152.

- Chi phí NVL vượt trên mức bình thường:

Nợ TK 632

Có TK 621

- Giao khoán cho đội sản xuất:

Nợ TK 141/136

Có TK 152/ 111..

- Cuối kỳ kết chuyển hoặc phân bổ giá trị NVL

Nợ TK 154

Có TK 621

Đối với chi phí nhân công (622):

- Hạch toán chi phí nhân công: 334/622 chi tiết theo công trình. Trường hợp không chi tiết đươc sẽ tập hợp chung để phân bổ. Chi phí nhân công thường đươc ghi nhận và hạch toán vào cuối tháng.

- Cuối kỳ kế toán phân bổ, kết chuyển chi phí nhân công:

Nợ TK 154

Có TK 622

***Lưu ý: tiền BHXH, BHTN, BHYT, KPCĐ được hạch toán vào TK 627 không được hạch toán vào 622

Đối với chi phí máy thi công (623):

- Trường hợp khó xác định thì kế toán tập hợp chung để phân bổ vào cuối tháng.

- Tiền lương tiền công điều khiển máy, phục vụ máy:

Nợ TK 6231

Có TK 334

- Xuất kho NVL dùng cho máy thi công

Nợ TK 6232

Có TK 152,153

- Phân bổ dụng cụ dùng cho xe, máy thi công, hoặc các khoản trả trước

Nợ TK 6233

Có TK 242

- Khấu hao xe, máy thi công

Nợ TK 6234

Có TK 214

- Chi phí thuê, mua ngoài khác

Nợ TK 6237/6238

Nợ TK 1331 - Thuế GTGT được khấu trừ (nếu có)

Có TK 331,111,112...

- Cuối kỳ kết chuyển, phân bổ :

Nợ TK 154

Có TK 623

Đối với chi phí thầu phụ (627):

- Không nên để nhà thầu phụ xuất 1 hóa đơn cho nhiều công trình nhận thầu;

- Đối với chi phí chung khác (627) như: chi phí dịch vụ mua ngoài, khấu hao TSCĐ khác, CCDC, chi phí trả trước, nhân viên quản lý giám sát công trình….

- Kế toán hạch toán chi phí cho công trình: 111, 112, 142, 242, 334…/627 chi tiết theo công trình;

- Đối với các chi phí không xác định cụ thể cho công trình nào thì kế toán tập hợp chung để phân bổ.

- Tiền lương

Nợ TK 6271

Có TK 3341

- Trích BHXH, BHYT, KPCĐ, BHTN

Nợ TK 6271

Có TK 3382/3383/3384/3386

- Chi phí điện nước, điện thoại, ...

Nợ TK 6277

Nợ TK 1331

Có TK 111,112,331...

- Cuối kỳ phân bổ, kết chuyển

Nợ TK 154

Có TK 627

Kiểm tra, xử lý:

- Rà soát lại các chứng từ để xem tính đúng đắn để đưa phương án điều chỉnh, bổ sung;

- Hạch toán thuế tạm tính đối với công trình ngoại tỉnh.

Lập báo cáo:

- Các báo cáo giá thành: Bảng cân đối phát sinh công trình, báo cáo giá thành công trình, tổng hợp, chi tiết NVL phát sinh theo công trình, lãi lỗ theo công trình….

- So sánh chi phí thực tế với giá thành dự toán.

>>> Xem ngay Hướng dẫn lập dự toán xây dựng chi tiết.(click vào link và kéo xuống dưới cùng để tải tài liệu hướng dẫn)

- Tài khoản 154 trong ngành xây lắp có 4 tài khoản cấp 2:

Ví dụ: Công trình xây nhà ở dân dụng: TK 15411; Công trình xây dựng khách sạn 5 sao: TK 15412

+ TK 1542- Sản phẩm khác: Tập hợp tính giá thành các cấu kiện xây lắp, thành phẩm khác

+ TK 1543- Dịch vụ: tạp hợp chi phí, tính giá thành dịch vụ trong xây dựng

+ TK 1544- Chi phí bảo hành xây lắp: Tập hợp chi phí bảo hành xây lắp.

Nợ TK 632

Có TK 1541

- Trường hợp xây lắp không bàn giao, chờ để bán

Nợ TK 1557

Có TK 1541

- Chi phí thuê Nhà thầu phụ bàn giao

Nợ TK 1541

Nợ TK 1331

Có TK 111,331,112..

Theo dõi công nợ và thanh toán từ chủ đầu tư:

- Theo dõi công trình theo nhiều cấp (hạng mục, gói thầu, giai đoạn). Khi đó tổng chi phí, doanh thu của các công trình cấp dưới sẽ bằng chi phí, doanh thu của công trình mẹ.

- Quản lý số liệu liên năm và lũy kế phát sinh từ khi khởi công.

- Theo dõi công nợ và thanh toán đối với nhà thầu phụ.

- Theo dõi tồn kho theo công trình.

>>> Xem ngay Dịch vụ báo cáo thuế gồm những việc gì, giá bao nhiêu.

>>> Xem ngay Kinh nghiệm quyết toán thuế Xây Dựng. Để biết và phòng tránh

>>> Xem ngay Những thủ thuật lách thuế thường xảy ra đối với ngành nghề kế toán xây dựng

Tác giả bài viết: ketoanthuecat.com

Ý kiến bạn đọc

Ngoài ra còn tư vấn dịch vụ kế toán thuế Nha Trang, tư vấn pháp lý đúng quy định.

Bạn không có kinh nghiệm, không có thời gian, nhưng muốn đảm bảo mọi thủ tục thực hiện một cách nhanh chóng và chính xác.

Bạn muốn được tư vấn chuyên nghiệp về các vấn đề liên quan đế thành lập công ty tại Nha Trang

---- HÃY LIÊN HỆ NGAY CHÚNG TÔI SẼ GIÚP BẠN ---