0901.869.879

0901.869.879

EMAIL:

EMAIL: Kế toán công ty vận tải

Kế toán trong lĩnh vực vận tải – Hướng dẫn kế toán hạch toán liên quan đến lĩnh vực vận tải theo thông tư mới nhất. Lập định mức tiêu hao nguyên vật liệu vận tải, cách tính giá thành vận tải....Công ty kế toán thuế CAT sẽ chia sẽ cho các bạn một số thông tin để chúng ta có cách nhìn rõ hơn về công việc kế toán công ty vận tải.

KẾ TOÁN GIÁ THÀNH CỦA DỊCH VỤ VẬN TẢI

I. Đối tượng tập hợp chi phí và tính giá thành

Đối với doanh nghiệp vận tải, đối tượng tập hợp chi phí và tính giá thành thường là số km, tấn/km chạy được trong kỳ của từng xe, hay đội xe, tuyến xe…

II. Các khoản mục chi phí dịch vụ vận tải

Giá thành dịch vụ vận tải bao gồm 3 khoản mục: nguyên liệu trực tiếp; nhân công; chí phí sản xuất chung.

1. Chi phí nguyên vật liệu trực tiếp

Chi phí nguyên vật liệu trực tiếp của hoạt động vận tải là xăng, dầu, nhớt… đây là khoản chi phí chiếm tỷ trọng lớn nên các thành viên ban quản trị kiểm soát rất kỹ, và đồng thời cơ quan thuế cũng phân tích sát nhằm đánh giá đúng chi phí thực tế phát sinh do các doanh nghiệp có xu hướng mua thêm xăng, dầu để bù đắp thuế GTGT và chi phí thuế TNDN. Do đó công ty phải xây dựng định mức tiêu hao nhiên liệu cho từng loại xe, theo từng tuyến đường, và loại hàng phải chở… cụ thể:

- Thứ 1: Phương tiện gì, Loại xe, năm sản xuất định mức tiêu hao nhà sản xuất cung cấp là bao nhiêu

- Thứ 2: Tuyến đường đi như nào: bằng phẳng, hay nhiều ổ gà, thành phố hay quốc lộ, nông thôn, miền núi, đường sông

- Thứ 3: Số km của tuyến đường, lưu ý là cả đi và về.

- Thứ 4: Khối lượng hàng hóa vận chuyển

Bảng định mức nhiên liệu vận tải

Ví dụ: Định mức tiêu hao xe 12 chỗ, chở khách, sản xuất năm 2018 biển kiểm soát: 79C-1111, Tuyến đường Đà Nẵng – Nha Trang

| Ngày | Tài xế | Số Km bắt đầu | Số Km kết thúc | Số Km đã đi | Định mức tiêu hao ( lít/100km ) | Số lượng xăng, dầu chạy theo định mức | Số lượng xăng, dầu chạy theo thức tế đổ | Chênh lệch thực tế so với định mức | Ghi chú |

| 18/02/2021 | N.A | 1234 | 2234 | 1000 | 15 | 150 | 165 | 15 | Kiểm tra tiêu hao xăng là do lên đèo cả Khánh Hòa và đèo Hải Vân Đà Nẵng |

| 20/02/2021 | N.B | 2234 | 3500 | 1266 | 15 | 189 | 185 | - 4 | Do trong bình còn dư 1 phần kỳ trước |

*** Lưu ý: nếu trong xe còn xăng, phải trừ chi phí nhiên liệu còn trong bình ra.

>>> Xem thêm HƯỚNG DẪN HOÀN THUẾ GTGT TẠI KHÁNH HÒA

>>> Xem thêm HƯỚNG DẪN thành lập nhà hàng, quán ăn tại Khánh Hòa

2. Chi phí nhân công trực tiếp

Đối với mỗi xe, tùy vào cung đường vận chuyển, cự ly vận chuyển và tính chất hàng hóa vận chuyển mà mỗi đầu phương tiện có thể có 1, 2 hoặc 3 người đi kèm (2 lái, 1 phụ, hoặc 1 lái 2 phụ đối với hàng nặng càn phụ xe bốc vác). Tiền lương phải trả cho lái xe, phụ xe và các khoản trích theo lương như BHXH, BHYT,…

3. Chi phí Sản xuất chung

- Chi khấu hao xe

- Chi phí nhân viên phục vụ chung cho các xe (như nhân viên vệ sinh, nhân viên kỹ thuật bảo trì, …)

- Chi phí dụng cụ, chi phí bảo dưỡng, chí phí bến bãi…

- Chi phí xăm lốp phải phân bổ từng tháng.

- Các khoản phí, lệ phí: giao thông, đường bộ, bến bói, đăng kiểm…

- Chi phí dụng cụ, đồ nghề cho xưởng sửa chữa, cho bộ phận kỹ thuật.

III. Sơ đồ hạch toán kế toán

IV. HẠCH TOÁN CÔNG TY VẬN TẢI TRONG THÁNG NHƯ SAU

Ví dụ: Biển số 79C- 9999 trong tháng có số liệu như sau:

Doanh thu cả tháng của xe là 100.000.000đ , thuế GTGT 10%: 10.000.000đ, trong đó doanh thu chia theo tỷ lệ công ty 55% là 55.000.000đ, tài xế 45% là 45.000.000đ, . Tiền xăng do công ty xăng dầu gửi hóa đơn về theo đầu xe giá chưa thuế là 20.000.000đ, thuế GTGT 10%, công ty thanh toán bằng chuyển khoản.

- Trích các khoản trích theo lương tính vào chi phí là 23,5%, trừ vào lương 10,5%, giả sử lương cơ bản của tài xế là 10.000.000đ.

- Khấu hao xe hàng tháng theo phương pháp đường thẳng, nguyên giá xe 500.000.000đ, thời gian khấu hao 5 năm.

- Chi phí sửa chữa nhỏ phát sinh trong tháng công ty chịu giá chưa thuế 1.200.000đ, thuế GTGT 10%, tài xế đã chi thay.

- Chi phí trích trước hao mòn săm lốp hàng tháng: 300.000đ.

Thu nhập của tài xế (sau khi trừ tiền xăng): 45.000.000đ – 22.000.000đ = 23 triệu

Mức khấu hao trích hàng năm: 500 triệu /5 năm = 100 triệu

Mức khấu hao trích hàng tháng: 100 triệu /12 tháng = 8,333333 triệu

Các khoản trích theo lương tính vào chi phí: 10 triệu x 23,5% = 2,35 triệu

Các khoản trừ vào lượng: 10 triệu x 10,5% = 1,05 triệu

Kế toán tập hợp chi phí:

Nợ TK 621 - Chi phí nguyên vật liệu trực tiếp 20.000.000

Nợ TK 133 - Thuế GTGT đầu vào 2.000.000

Có TK 112- TGNH 22.000.000

Nợ TK 622 - Chi phí nhân công trực tiếp 23.000.000

Có TK 334 - Phải trả người lao động 23.000.000

Nợ TK 622 - Chi phí nhân công trực tiếp 2.350.000

Nợ TK 334 Phải trả người lao động 1.050.000

Có TK 338 – Phải trả và phải nộp khác 3.450.000

Nợ TK 627 - Chi phí sản xuất chung 8.333.333

Có TK 214 - Hao mòn TSCĐ 8.333.333

Nợ TK 627 - Chi phí sản xuất chung 1.200.000

Nợ TK 133 – Thuế GTGT đầu vào 120.000

Có TK 3388 – Phải trả và phải nộp khác 1.320.000

Nợ TK 627 – Chi phí sản xuất chung 300.000

Có 335 - Chi phí phải trả 300.000

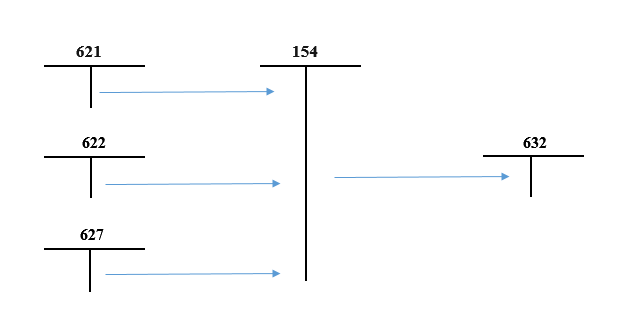

Cuối tháng kết chuyển chi phí, tính giá thành:

Nợ TK 154 - Chi phí SXKD dở dang 55.183.333

Có TK 621 - Chi phí NVL trực tiếp 20.000.000

Có TK 622 - Chi phí nhân công trực tiếp 25.350.000

Có TK 627 – Chi phí sản xuất chung 9.833.333

Số km chạy trong tháng: 10.000 km; Giá thành đơn vị: 55.183.333/ 10.000km = 5.518 đ/km

Kết chuyển giá vốn hàng bán:

Nợ TK 632 - Giá vốn hàng bán 55.183.333

Có TK 154 - Chi phí SXKD dở dang 55.183.333

Ghi nhận doanh thu:

Nợ TK 111,112 110.000.000

Có TK 511 (5113) - DT cung cấp dịch vụ 100.000.000

Có TK 33311 - Thuế GTGT đầu ra 10.000.000

Lãi gộp của 1 xe: 100.000.000 – 55.183.333 = 44.816.667 vnđ

Chi phí thuế TNDN phải nộp (giả sử doanh nghiệp không được hưởng ưu đãi thuế TNDN, Thuế suất áp dụng là 20%):

Nợ TK 8211: 8.963.333đ

Có TK 3334: 8.963.333đ

Sau khi thực hiện các bút toán kết chuyển: 632 -> 911; 511 -> 911; 821-> 911, ta có lợi nhuận sau thuế TNDN:

Nợ TK 911: 35.853.334đ

Có TK 4212: 35.853.334đ

>>> Xem thêm HƯỚNG DẪN HOÀN THUẾ GTGT TẠI KHÁNH HÒA

>>> Xem thêm HƯỚNG DẪN thành lập nhà hàng, quán ăn tại Khánh Hòa

Tác giả bài viết: ketoanthuecat

Tags: định mức nhiên liệu vận tải, định mức xăng dầu vận tải, định mức của bộ giao thông vận tải, định mức tiêu hao nhiên liệu vận tải, kế toán công ty vận tải hàng hóa, kế toán công ty vận tải theo thông tư 200, kế toán công ty vận tải trên misa, kế toán công ty vận tải biển, hạch toán kế toán công ty vận tải biển, kế toán công ty dịch vụ vận tải, hạch toán kế toán công ty vận tải, Kinh nghiệm làm kế toán công ty vận tải, Tính giá thành công ty vận tải

Ý kiến bạn đọc

KIẾN THỨC THUẾ

KIẾN THỨC BẢO HIỂM XÃ HỘI

KIẾN THỨC KẾ TOÁN

CHIA SẺ KINH NGHIỆM

THƯ VIỆN PHÁP LUẬT

Dịch vụ thành lập công ty Nha Trang, Cam Lâm, Diên Khánh giá chỉ từ 990.000₫.

Ngoài ra còn tư vấn dịch vụ kế toán thuế Nha Trang, tư vấn pháp lý đúng quy định.

Bạn không có kinh nghiệm, không có thời gian, nhưng muốn đảm bảo mọi thủ tục thực hiện một cách nhanh chóng và chính xác.

Bạn muốn được tư vấn chuyên nghiệp về các vấn đề liên quan đế thành lập công ty tại Nha Trang

---- HÃY LIÊN HỆ NGAY CHÚNG TÔI SẼ GIÚP BẠN ---

Ngoài ra còn tư vấn dịch vụ kế toán thuế Nha Trang, tư vấn pháp lý đúng quy định.

Bạn không có kinh nghiệm, không có thời gian, nhưng muốn đảm bảo mọi thủ tục thực hiện một cách nhanh chóng và chính xác.

Bạn muốn được tư vấn chuyên nghiệp về các vấn đề liên quan đế thành lập công ty tại Nha Trang

---- HÃY LIÊN HỆ NGAY CHÚNG TÔI SẼ GIÚP BẠN ---