0901.869.879

0901.869.879

EMAIL:

EMAIL: Giải thích tính thuế TNCN biểu thuế lũy tiến

Nhiều bạn thắc mắc không biết tại sao lại ra cách tính thuế TNCN theo biểu thuế lũy tiến cách 2. Nay kế toán thuế CAT sẽ giải thích giúp các bạn hiểu thêm và nhớ lâu hơn biểu thuế bằng ví dụ minh họa

Dưới đây là ví dụ minh họa cho 2 cách tính thuế TNCN theo biểu thuế lũy tiến.

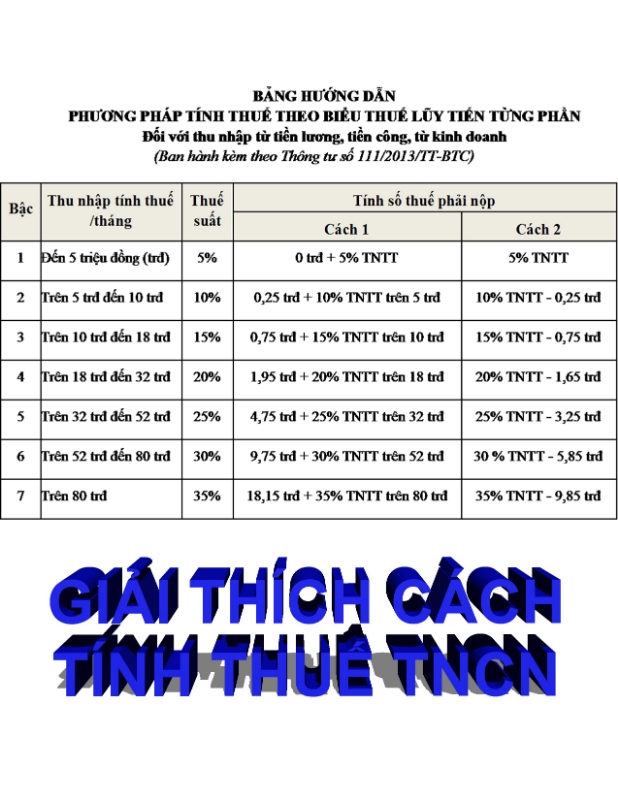

BẢNG HƯỚNG DẪN PHƯƠNG PHÁP TÍNH THUẾ THEO BIỂU THUẾ LŨY TIẾN TỪNG PHẦN

(đối với thu nhập từ tiền lương, tiền công, từ kinh doanh)

Phương pháp tính thuế lũy tiến từng phần được cụ thể hóa theo Biểu tính thuế rút gọn như sau:

(đối với thu nhập từ tiền lương, tiền công, từ kinh doanh)

Phương pháp tính thuế lũy tiến từng phần được cụ thể hóa theo Biểu tính thuế rút gọn như sau:

| Bậc | Thu nhập tính thuế /tháng | Thuế suất | Tính số thuế phải nộp | |

| Cách 1 | Cách 2 | |||

| 1 | Đến 5 triệu đồng (trđ) | 5% | 0 trđ + 5% TNTT | 5% TNTT |

| 2 | Trên 5 trđ đến 10 trđ | 10% | 0,25 trđ + 10% TNTT trên 5 trđ | 10% TNTT - 0,25 trđ |

| 3 | Trên 10 trđ đến 18 trđ | 15% | 0,75 trđ + 15% TNTT trên 10 trđ | 15% TNTT - 0,75 trđ |

| 4 | Trên 18 trđ đến 32 trđ | 20% | 1,95 trđ + 20% TNTT trên 18 trđ | 20% TNTT - 1,65 trđ |

| 5 | Trên 32 trđ đến 52 trđ | 25% | 4,75 trđ + 25% TNTT trên 32 trđ | 25% TNTT - 3,25 trđ |

| 6 | Trên 52 trđ đến 80 trđ | 30% | 9,75 trđ + 30% TNTT trên 52 trđ | 30 % TNTT - 5,85 trđ |

| 7 | Trên 80 trđ | 35% | 18,15 trđ + 35% TNTT trên 80 trđ | 35% TNTT - 9,85 trđ |

Ví dụ:

Ông A có thu nhập Năm 2023 như sau:

- Ông A đăng ký giảm trừ 2 người phụ thuộc,mỗi người 3.600.000đ, có đầy đủ giấy tờ chứng minh, mặc dù đăng ký từ tháng 8/2023 nhưng thực tế ông phát sinh nghĩa vụ nuôi 2 con là từ 01/01/2023. Ông có đầy đủ chứng từ chứng minh nên chấp nhận giảm trừ từ 01/2023.

- Ông A đóng BHXH bắt buộc tổng cộng là 1.800.000đ/tháng trong năm 2023.

- Ônng A có đóng quỹ từ thiện đầy đủ giấy tờ chứng minh 1.000.000đ/ tháng

- Ông chuển nhượng mảnh đất ở duy nhất và toàn bộ cho Bà B không có quan hệ gia đình, giá chuyển nhượng 8 tỷ. Sau đó Ông A mua miếng đất ở khác 800m2, và chuyển nhượng cho con rể của Ông A 300m2 với giá 200.000.000đ rẻ hơn giá UBND tại thời điểm chuyển nhượng là: 150.000.000đ.

- Tháng 1 : Tổng lương: 24,000,000

- Tháng 2 : Tổng lương:29,000,000

- Tháng 3 : Tổng lương:37,000,000

- Tháng 4 : Tổng lương:51,000,000

- Tháng 5 : Tổng lương:71,000,000

- Tháng 6 : Tổng lương:99,000,000

- Tháng 7 : Tổng lương:119,000,000

TRẢ LỜI:

Tổng các khoản giảm trừ của ông A hàng tháng là: 9.000.000đ+ 7.200.000 + 1.800.000 + 1.000.000 = 19.000.000đ

Trong đó:

- Bản thân 9.000.000đ

- Hai người phụ thuộc 3.600.000đ*2 = 7.200.000

- Tiền BHXH bắt buộc: 1.800.000đ

- Từ thiện: 1.000.000đ

==> THU NHẬP TÍNH THUẾ CỦA CÁC THÁNG NHƯ SAU:

- Tháng 1 : 24,000,000 - 19.000.000 = 5.000.000 đ

- Tháng 2 : 29,000,000 - 19.000.000 = 10.000.000 đ

- Tháng 3 : 37,000,000 - 19.000.000 = 18.000.000 đ

- Tháng 4 : 51,000,000 - 19.000.000 = 32.000.000 đ

- Tháng 5 : 71,000,000 - 19.000.000 = 52.000.000 đ

- Tháng 6 : 99,000,000 - 19.000.000 = 80.000.000 đ

- Tháng 7 : 119,000,000 - 19.000.000 = 100.000.000 đ

==> THUẾ TNCN PHẢI NỘP TỪ TIỀN LƯƠNG, TIỀN CÔNG CỦA ÔNG A:

| THÁNG | TN TÍNH THUẾ | CÁCH 1 | CÁCH 2 | KẾT QUẢ |

| Tháng 1 | 5 triệu | = 5*5% | = 5*5% | 0.25 tr |

| Tháng 2 | 10 tr | = 0.25 + (10-5) * 10% | = 10*10% - 5*(10%-5%) = 10%TNTT - 0.25 trđ |

0.75 tr |

| Tháng 3 | 18 tr | = 0.75 + (18-10) * 15% | = 18*15%-5*(15%-5%) - 5*(15%-10%) - 8*(15%-15%) = 15% TNTT - 0,75 trđ |

1.95 tr |

| Tháng 4 | 32 tr | = 1.95 + (32-18) * 20% | = 32*20%-5*(20%-5%) - 5*(20%-10%) - 8*(20%-15%) - 14*(20%-20%) = 20% TNTT - 1,65 trđ |

4.75 tr |

| Tháng 5 | 52 tr | = 4.75 + (52-32) * 25% | = 52*25%-5*(25%-5%) - 5*(25%-10%) - 8*(25%-15%) - 14*(25%-20%) - 20*(25%-25%) = 25% TNTT - 3,25 trđ |

9.75 tr |

| Tháng 6 | 80 tr | = 9.75 + (80-52) * 30% | = 80*30%-5*(30%-5%) - 5*(30%-10%) - 8*(30%-15%) - 14*(30%-20%) - 20*(30%-25%) - 28*(30%-30%) = 30% TNTT - 5,85 trđ |

18.15 tr |

| Tháng 7 | 100 tr | = 18.15 + (100-80) * 35% | = 100*35% - 5*(35%-5%) - 5*(35%-10%) - 8*(35%-15%) - 14*(35%-20%) - 20*(35%-25%) - 28*(35%-30%)- 20*(35%-35%) = 35% TNTT - 9,85 trđ |

25.15 tr |

THU NHẬP TỪ CHUYỂN NHƯỢNG BẤT ĐỘNG SẢN:

- Chuyển nhượng BĐS duy nhất và toàn bộ thì miễn thuế- Chuyển nhượng BĐS cho con rễ thì miễn thuế.

Thảm khảo thêm: Hướng dẫn kê khai thuế TNCN từ tiền lương, tiền công - Phần 2

Tác giả bài viết: ketoanthuecat.com

Ý kiến bạn đọc

KIẾN THỨC THUẾ

KIẾN THỨC BẢO HIỂM XÃ HỘI

KIẾN THỨC KẾ TOÁN

CHIA SẺ KINH NGHIỆM

THƯ VIỆN PHÁP LUẬT

Dịch vụ thành lập công ty Nha Trang, Cam Lâm, Diên Khánh giá chỉ từ 990.000₫.

Ngoài ra còn tư vấn dịch vụ kế toán thuế Nha Trang, tư vấn pháp lý đúng quy định.

Bạn không có kinh nghiệm, không có thời gian, nhưng muốn đảm bảo mọi thủ tục thực hiện một cách nhanh chóng và chính xác.

Bạn muốn được tư vấn chuyên nghiệp về các vấn đề liên quan đế thành lập công ty tại Nha Trang

---- HÃY LIÊN HỆ NGAY CHÚNG TÔI SẼ GIÚP BẠN ---

Ngoài ra còn tư vấn dịch vụ kế toán thuế Nha Trang, tư vấn pháp lý đúng quy định.

Bạn không có kinh nghiệm, không có thời gian, nhưng muốn đảm bảo mọi thủ tục thực hiện một cách nhanh chóng và chính xác.

Bạn muốn được tư vấn chuyên nghiệp về các vấn đề liên quan đế thành lập công ty tại Nha Trang

---- HÃY LIÊN HỆ NGAY CHÚNG TÔI SẼ GIÚP BẠN ---