0901.869.879

0901.869.879

EMAIL:

EMAIL: Các giao dịch bắt buộc phải chuyển khoản

Đại lý thuế CAT xin tổng hợp các giao dịch bắt buộc phải chuyển khoản theo quy định của NGÂN HÀNG NHÀ NƯỚC VIỆT NAM và các luật liên quan như Luật Thuế TNDN, Luật Thuế GTGT, Luật TTĐB, Luật Doanh nghiệp....

Các giao dịch bắt buộc phải chuyển khoản

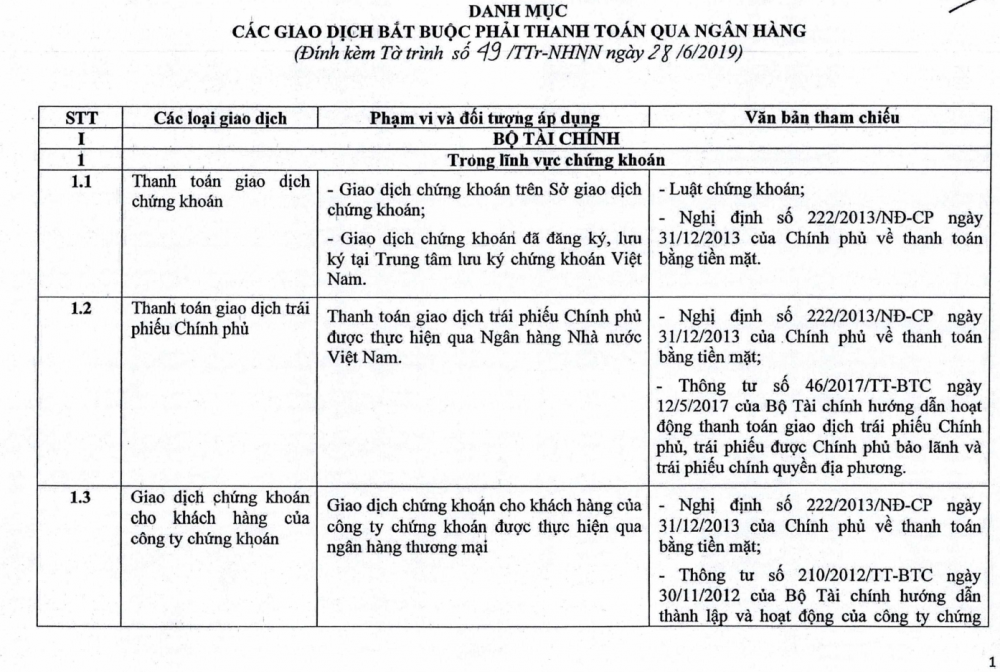

Xét đề nghị của Ngân hàng Nhà nước Việt Nam (văn bản số 49/TTr- NHNN ngày 28 tháng 6 năm 2019) báo cáo về việc liệt kê và công khai chi tiết danh mục các giao dịch bắt buộc phải thanh toán qua ngân hàng, Ngân hàng nhà nước đã đăng tải Danh mục các giao dịch bắt buộc phải thanh toán qua ngân hàng theo quy định của pháp luật.

Sau đây Đại lý thuế CAT tổng hợp 13 giao dịch bắt buộc phải chuyển khoản như sau:

1. Trong lĩnh vực chứng khoáng gồm các loại giao dịch sau:

- Thanh toán giao dịch chứng khoán

- Thanh toán giao dịch trái phiếu chính phủ

- Giao dịch chứng khoán cho khách hàng của công ty chứng khoán

2. Trong lĩnh vực thu, chi ngân sách nhà nước gồm các loại giao dịch sau:

- Về thu ngân sách nhà nước (Cá nhân, tổ chức nộp các khoản thuế, phí, v.v.)

- Về chi ngân sách nhà nước và các khoản chi khác

3. Trong lĩnh vực thuế gồm các giao dịch về:

- Thuế giá trị gia tăng (Xuất khẩu, hóa đơn từ 20 triệu đồng trở lên)

- Thuế thu nhập doanh nghiệp (hóa đơn từ 20 triệu đồng trở lên)

- Thuế tiêu thụ đặc biệt

4. Trong lĩnh vực tài chính doanh nghiệp

- Giao dịch góp vốn và mua bán, chuyển nhượng phần vốn góp

- Các giao dịch vay, cho vay và trả nợ vay lẫn nhau

5. Trong hoạt động của tổ chức sử dụng vốn nhà nước gồm:

- Các giao dịch thanh toán

6. Trong giải ngân vốn vay của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng gồm:

- Giải ngân vốn vay vào tài khoản thanh toán của bên thụ hưởng

- Giải ngân vốn vay vào tài khoản thanh toán của khác hàng vay

Cụ thể đính kèm công văn như sau:

| STT | Các loại giao dịch | Phạm vi và đối tượng áp dụng | Căn cứ pháp lý |

|---|---|---|---|

| I | Bộ Tài Chính | ||

| 1 | Trong lĩnh vực chứng khoán | ||

| 1.1 | Thanh toán giao dịch chứng khoán | - Giao dịch chứng khoán trên Sở giao dịch chứng khoán; - Giao dịch chứng khoán đã đăng ký, lưu ký tại Trung tâm lưu ký chứng khoán Việt Nam. | - Luật chứng khoán; - Điều 5 Nghị định 222/2013/NĐ-CP ngày 31/12/2013. |

| 1.2 | Giao dịch chứng khoán cho khách hàng của công ty chứng khoán | Giao dịch chứng khoán cho khách hàng của công ty chứng khoán được thực hiện qua ngân hàng thương mại | - Nghị định số 222/2013/NĐ-CP ngày 31/12/2013 . - Điều 50 Thông tư 210/2012/TT-BTC ngày 30/11/2012. |

| 2 | Trong lĩnh vực thu, chi ngân sách nhà nước | ||

| 2.1 | Về thu ngân sách nhà nước | Các đơn vị, tổ chức kinh tế có tài khoản tại ngân hàng thương mại thực hiện nộp ngân sách nhà nước (NSNN) bằng hình thức thanh toán không dùng tiền mặt hoặc nộp bằng tiền mặt tại ngân hàng thương mại để chuyển nộp vào tài khoản của Kho bạc Nhà nước (KBNN). | - Nghị định số 222/2013/NĐ-CP ngày 31/12/2013. - Điều 5 Thông tư số 13/2017/TT-BTC ngày 15/02/2017. - Khoản 1 Điều 1 Thông tư số 136/2018/TT-BTC ngày 28/12/2018. |

| Đối với các cá nhân và các đơn vị, tổ chức khác khi thực hiện nghĩa vụ nộp ngân sách nhà nước phải ưu tiên thanh toán bằng hình thức thanh toán không dùng tiền mặt. | |||

| 2.2 | Về chi ngân sách nhà nước và các khoản chi khác: | Các khoản chi của các đơn vị giao dịch với Kho bạc Nhà nước được thực hiện bằng hình thức chuyển khoản trực tiếp từ tài khoản của đơn vị giao dịch mở tại Kho bạc Nhà nước tới tài khoản của người cung cấp hàng hóa dịch vụ, người hưởng lương từ ngân sách nhà nước và người thụ hưởng khác tại Kho bạc Nhà nước hoặc ngân hàng, trừ những trường hợp được phép chi bằng tiền mặt quy định tại Điều 6 Thông tư số 13/2017/TT-BTC và Khoản 2 Điều 1 Thông tư số 136/2018/TT-BTC. | - Nghị định số 222/2013/NĐ-CP ngày 31/12/2013. - Điều 5 Thông tư số 13/2017/TT-BTC ngày 15/02/2017. - Khoản 1 Điều 1 Thông tư số 136/2018/TT-BTC ngày 28/12/2018. |

| 3 | Trong lĩnh vực thuế | ||

| 3.1 | Thuế giá trị gia tăng | Hàng hóa, dịch vụ mua vào (trừ hàng hoá, dịch vụ mua từng lần có giá trị dưới hai mươi triệu đồng), hàng hóa, dịch vụ xuất khẩu phải có chứng từ thanh toán không dùng tiền mặt để người nộp thuế giá trị gia tăng được khấu trừ thuế giá trị gia tăng. | Khoản 6 Điều 1 Luật thuế giá trị gia tăng sửa đổi năm 2013. |

| 3.2 | Thuế thu nhập doanh nghiệp | Hàng hoá, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên (trừ các trường hợp không bắt buộc phải có chứng từ thanh toán không dùng tiền mặt theo quy định của pháp luật) phải có chứng từ thanh toán không dùng tiền mặt để được trừ chi phí tính thuế thu nhập doanh nghiệp. | Khoản 5 Điều 1 Luật thuế thu nhập doanh nghiệp sửa đổi năm 2013 |

| 3.3 | Thuế tiêu thụ đặc biệt | - Nguyên liệu mua trực tiếp của nhà sản xuất trong nước phải có chứng từ thanh toán qua ngân hàng để được khấu trừ thuế tiêu thu đặc biệt; - Hàng hoá do các cơ sở sản xuất, gia công trực tiếp xuất khẩu ra nước ngoài gồm hàng hoá bán và gia công cho doanh nghiệp chế xuất (trừ ô tô dưới 24 chỗ ngồi bán cho doanh nghiệp chế xuất; hàng hóa do cơ sở sản xuất bán hoặc ủy thác cho cơ sở kinh doanh xuất khẩu để xuất khẩu theo hợp đồng kinh tế; hàng hoá mang ra nước ngoài để bán tại hội chợ triển lãm ở nước ngoài) phải có chứng từ thanh toán qua ngân hàng để được xác định là đối tượng không chịu thuế tiêu thụ đặc biệt. | - Khoản 3 Điều 1 Nghị định 14/2019/NĐ-CP ngày 01/02/2019. - Điều 3 Thông tư số 195/2015/TT-BTC ngày 24/11/2015. |

| 4 | Trong lĩnh vực tài chính doanh nghiệp | ||

| 4.1 | Giao dịch góp vốn và mua bán, chuyển nhượng phần vốn góp | Các doanh nghiệp giao dịch góp vốn và mua bán, chuyển nhượng phần vốn góp vào doanh nghiệp khác thực hiện bằng các hình thức thanh toán không sử dụng tiền mặt. | - Nghị định 222/2013/NĐ-CP ngày 31/12/2013. - Thông tư 09/2015/TT-BTC ngày 29/01/2015. |

| 4.2 | Các giao dịch vay, cho vay và trả nợ vay lẫn nhau | Các doanh nghiệp giao dịch vay, cho vay và trả nợ vay lẫn nhau của các doanh nghiệp không phải tổ chức tín dụng thực hiện bằng các hình thức thanh toán không sử dụng tiền mặt | - Nghị định 222/2013/NĐ-CP ngày 31/12/2013. - Thông tư 09/2015/TT-BTC ngày 29/01/2015. |

| II | Ngân hàng Nhà nước | ||

| 1 | Trong hoạt động của tổ chức sử dụng vốn nhà nước | ||

| 1.1 | Giao dịch thanh toán | Các tổ chức sử dụng vốn nhà nước không thanh toán bằng tiền mặt trong các giao dịch, trừ một số giao dịch sau: 1. Thanh toán tiền thu mua nông, lâm, thủy sản, dịch vụ và các sản phẩm khác cho người dân trực tiếp sản xuất, đánh bắt, khai thác bán ra mà chưa có tài khoản thanh toán tại ngân hàng. 2. Thanh toán công tác phí, trả lương và các khoản thu nhập khác cho người lao động chưa có tài khoản thanh toán tại ngân hàng. 3. Các khoản thanh toán để thực hiện nhiệm vụ quốc phòng, an ninh liên quan đến bí mật Nhà nước. 4. Bên thanh toán thực hiện việc thanh toán hoặc bên được thanh toán nhận thanh toán tại các xã, phường, thị trấn thuộc địa bàn miền núi, vùng sâu, vùng xa, vùng biên giới, hải đảo, khu vực nông thôn nơi chưa có tổ chức cung ứng dịch vụ thanh toán. 5. Khoản thanh toán với giá trị dưới 20 triệu đồng, trừ trường hợp các khoản thanh toán trong ngày có giá trị dưới 20 triệu đồng cho cùng một mục đích, một đối tượng thanh toán nhưng tổng các khoản thanh toán này lớn hơn 20 triệu đồng. | - Nghị định 222/2013/NĐ-CP ngày 31/12/2013. - Thông tư 33/2014/TT-NHNN ngày 20/11/2014. |

| 2 | Giải ngân vốn vay của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng | ||

| 2.1 | Giải ngân vốn vay vào tài khoản thanh toán của bên thụ hưởng | - Bên thụ hưởng là pháp nhân. - Bên thụ hưởng (không bao gồm pháp nhân) có tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán và số tiền vay ghi trong thỏa thuận cho vay có giá trị trên 100.000.000 đồng (một trăm triệu đồng). - Khách hàng thanh toán, chi trả cho các mục đích sử dụng vốn vay mà pháp luật quy định phải thực hiện thông qua tài khoản thanh toán của khách hàng. | - Nghị định 222/2013/NĐ-CP ngày 31/12/2013. - Thông tư 21/2017/TT-NHNN ngày 29/12/2017. |

| 2.2 | Giải ngân vốn vay vào tài khoản thanh toán của khách hàng vay | - Khách hàng là bên thụ hưởng có tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán đã ứng vốn tự có để thanh toán, chi trả các chi phí thuộc chính phương án, dự án kinh doanh hoặc phương án, dự án phục vụ đời sống được tổ chức tín dụng cho vay theo quy định của pháp luật. - Khách hàng trực tiếp thanh toán, chi trả tiền mua sản phẩm nông nghiệp thuộc lĩnh vực nông, lâm, diêm nghiệp và thủy sản từ các cá nhân, hộ gia đình, chủ trang trại, hộ kinh doanh và tổ chức hợp tác có hoạt động sản xuất kinh doanh trên địa bàn nông thôn để khách hàng thực hiện phương án sản xuất kinh doanh, phù hợp với mục đích vay vốn ghi trong thỏa thuận cho vay. | - Nghị định 222/2013/NĐ-CP ngày 31/12/2013. - Thông tư 21/2017/TT-NHNN ngày 29/12/2017. |

Tác giả bài viết: ketoanthuecat.com

Tags: các giao dịch bắt buộc chuyển khoản qua ngân hàng, 13 giao dịch phải chuyển khoản qua ngân hàng, các giao dịch phải chuyển khoản, Các giao dịch bắt buộc phải thanh toán không dùng tiền mặt, Các giao dịch bắt buôc phải thanh toán qua ngân hàng, Các khoản phải thanh toán qua ngân hàng, Các khoản phải chuyển khoản qua ngân hàng

Ý kiến bạn đọc

KIẾN THỨC THUẾ

KIẾN THỨC BẢO HIỂM XÃ HỘI

KIẾN THỨC KẾ TOÁN

CHIA SẺ KINH NGHIỆM

THƯ VIỆN PHÁP LUẬT

Dịch vụ thành lập công ty Nha Trang, Cam Lâm, Diên Khánh giá chỉ từ 990.000₫.

Ngoài ra còn tư vấn dịch vụ kế toán thuế Nha Trang, tư vấn pháp lý đúng quy định.

Bạn không có kinh nghiệm, không có thời gian, nhưng muốn đảm bảo mọi thủ tục thực hiện một cách nhanh chóng và chính xác.

Bạn muốn được tư vấn chuyên nghiệp về các vấn đề liên quan đế thành lập công ty tại Nha Trang

---- HÃY LIÊN HỆ NGAY CHÚNG TÔI SẼ GIÚP BẠN ---

Ngoài ra còn tư vấn dịch vụ kế toán thuế Nha Trang, tư vấn pháp lý đúng quy định.

Bạn không có kinh nghiệm, không có thời gian, nhưng muốn đảm bảo mọi thủ tục thực hiện một cách nhanh chóng và chính xác.

Bạn muốn được tư vấn chuyên nghiệp về các vấn đề liên quan đế thành lập công ty tại Nha Trang

---- HÃY LIÊN HỆ NGAY CHÚNG TÔI SẼ GIÚP BẠN ---