0901.869.879

0901.869.879

EMAIL:

EMAIL: Thuế thu nhập cá nhân 2018 (TNCN) - Phần 1

Công ty dịch vụ kế toán thuế CAT sẽ giới thiệu về thuế thu nhập cá nhân. Phần 1 sẽ tóm tắt điểm chính về thuế thu nhập cá nhân, các phần còn lại sẽ đi chi tiết để các bạn dễ hình dung.

PHẦN 1: Sơ lược cách tính thuế thu nhập cá nhân

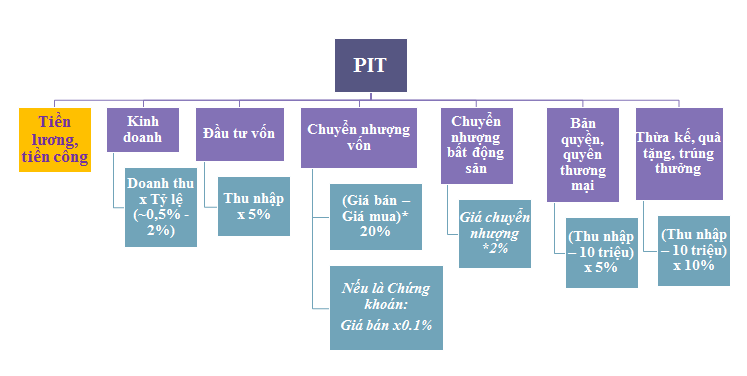

1. Cách tính thuế TNCN từ tiền lương, tiền công:

Định nghĩa về thu nhập chịu thuế từ tiền lương, tiền công rất rộng và bao gồm tất cả các khoản thù lao bằng tiền mặt và các lợi ích khác bằng tiền hoặc không bằng tiền. Tiền lương tiền công thì gồm 2 trường hợp: cá nhân cư trú và cá nhân không cư trú.Thuế suất áp dụng:

- Cho cá nhân cư trú là biểu thuế suất lũy tiến như bảng dưới (quy định tại Phụ lục 01/PL-TNCN kèm thông tư số 111/2013/TT-BTC ngày 15/08/2013)| Bậc | Thu nhập tính thuế /tháng | Thuế suất | Tính số thuế phải nộp | |

| Cách 1 | Cách 2 | |||

| 1 | Đến 5 triệu đồng (trđ) | 5% | 0 trđ + 5% TNTT | 5% TNTT |

| 2 | Trên 5 trđ đến 10 trđ | 10% | 0,25 trđ + 10% TNTT trên 5 trđ | 10% TNTT - 0,25 trđ |

| 3 | Trên 10 trđ đến 18 trđ | 15% | 0,75 trđ + 15% TNTT trên 10 trđ | 15% TNTT - 0,75 trđ |

| 4 | Trên 18 trđ đến 32 trđ | 20% | 1,95 trđ + 20% TNTT trên 18 trđ | 20% TNTT - 1,65 trđ |

| 5 | Trên 32 trđ đến 52 trđ | 25% | 4,75 trđ + 25% TNTT trên 32 trđ | 25% TNTT - 3,25 trđ |

| 6 | Trên 52 trđ đến 80 trđ | 30% | 9,75 trđ + 30% TNTT trên 52 trđ | 30 % TNTT - 5,85 trđ |

| 7 | Trên 80 trđ | 35% | 18,15 trđ + 35% TNTT trên 80 tr | 35% TNTT - 9,85 trđ |

- Cho cá nhân không cư trú : Thuế suất áp dụng là 20%.

Công thức tính thuế thu nhập cá nhân như sau:

Thuế TNCN phải nộp = TN tính thuế * Thuế suất2. Cách tính thuế TNCN từ Kinh Doanh:

Cá nhân có thu nhập từ kinh doanh phải nộp 2 loại thuế đó là: Thuế thu nhập cá nhân và thuế giá trị gia tăng từ kinh doanh.

Thu nhập từ Kinh doanh là thu nhập của cá nhân từ Sản xuất, kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực ngành nghề, cụ thể tham khảo điều 1 thông tư số 92/2015/TT-BTC

Thu nhập từ kinh doanh phân ra làm 2 trường hợp là : Thu nhập từ kinh doanh của cá nhân cư trú và cá nhân không cư trú. Điểm khác nhau chính là tỷ lệ tính thuế.

Thuế suất áp dụng:

a. Đối với cá nhân cư trú:

TỶ LỆ THUẾ TÍNH TRÊN DOANH THU:- Thương mại hàng hóa : GTGT 1%, TNCN 0.5%

- Dịch vụ, xây dựng không bao thầu nguyên vật liệu : GTGT 5%, TNCN 2%

- Sản xuất, vận tải, dịch vụ gắn với hàng hóa, xây dựng có bao thầu NVL: GTGT 3%, TNCN 1.5%

- Khác : GTGT 2%, TNCN 1%

b. Đối với cá nhân Không cư trú:

- Thương mại hàng hóa : TNCN 1%- Kinh doanh dịch vụ : TNCN 5%

- Sản xuất, vận tải, xây dựng, hoạt động khác: TNCN 2%

Công thức tính thuế thu nhập cá nhân như sau:

Thuế GTGT phải nộp = DT tính thuế * Tỷ lệ tính thuế

Thuế TNCN phải nộp = DT tính thuế * Tỷ lệ tính thuế

3. Cách tính thuế TNCN từ đầu tư vốn:

Thu nhập chịu thuế từ đầu tư vốn gồm các khoản:

- Lãi cho vay ( trừ lãi tiền gửi tổ chức tín dụng).

- Lãi trái phiếu, lãi tín phiếu… (trừ lãi trái phiếu chính phủ - Miễn thuế mục đích khuyến khích đầu tư).

- Cổ tức từ cổ phần, lợi tức từ phần vốn góp (trừ lợi tức từ Doanh nghiệp tư nhân, công ty TNHH MTV).

- Phần tăng thêm của giá trị góp vốn khi rút vốn,giải thể, chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình ( ví dụ: từ cổ phần sang công ty TNHH)

*** Lưu ý: trả cố tức = cổ phiếu cũng là Thu nhập từ đầu tư vốn, khi cá nhân chuyển nhượng cố phiếu này sẽ chịu thuế từ đầu tư vốn VÀ thuế từ chuyển nhượng chứng khoán.

Công thức tính:

Thuế TNCN phải nộp = TN tính thuế * 5%

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế.

Ví dụ: Ông A mua 20.000 mã cổ phiếu VNM (Vinamilk) giá 130.000đ, cuối năm VNM thông báo trả cổ tức cho ông A bằng cổ phiếu là 2.000 cổ phiếu. Ông A bán 2.000 cổ phiếu này với giá 120.000đ

Thuế TNCN từ đầu tư vốn = 2.000 * 10.000 (mệnh giá cổ phiếu)*5% = 1.000.000 đ

Thuế TNCN từ chuyển nhượng chứng khoán = 2.000 * 120.000 * 0.1% = 240.000 đ

Phần thuế từ chuyển nhượng chứng khoán thì ngân hàng, công ty chứng khoán có trách nhiệm khấu trừ.

4. Cách tính thuế TNCN từ chuyển nhượng vốn:

Thu nhập từ chuyển nhượng vốn gồm 2 loại: Thu nhập từ chuyển nhượng chứng khoán và Thu nhập từ chuyển nhượng vốn góp.Chúng ta phải phân biệt rõ để tránh nhầm lẫn giữ chuyển nhượng vốn; đầu tư vốn; chuyển nhượng chứng khoán. Mới đây nhất bộ tài chính ra thông tư 25/2018/TT-BTC có điều chỉnh lại về chuyển nhượng chứng khoán tại điều 4 thông tư 25/2018/TT-BTC.

Chuyển nhượng vốn: là chuyển nhượng vốn góp trong công ty TNHH, Công ty hợp danh, hợp đồng hợp tác kinh doanh, Họp Tác Xã, Qũy tín dụng, tổ chức kinh tế, tổ chức khác (Chúng ta thấy không có đề cập đến công ty cổ phần)

Công thức:

** Đối với cá nhân cư trú thì:

Thuế TNCN phải nộp = Gía chuyển nhượng – Giá mua – Chi phí hợp lý liên quan * 20%

Chi phí liên quan: Phí và lệ phí, phí làm thủ tục pháp lý…

** Đối với cá nhân không cư trú thì:

Thuế TNCN phải nộp = Gía chuyển nhượng ( KHÔNG trừ chi phí liên quan nào) *0.1%

Chuyển nhượng chứng khoán: là chuyển nhượng cổ phiếu, trái phiếu, quyền mua cổ phiếu, tín phiếu, chứng chỉ quỹ, chứng khoán khác theo Khoản 1 Điều 6 của Luật chứng khoán. Thu nhập từ chuyển nhượng cổ phiếu của các cá nhân trong công ty cổ Phần theo quy định tại khoản 2 Điều 6 của Luật chứng khoán và Điều 120 của Luật doanh nghiệp.

Công thức:

Thuế TNCN phải nộp = Gía chuyển nhượng * 0.1%

5. Cách tính thuế TNCN từ chuyển nhượng Bất động sản (BĐS):

Chuyển nhượng BĐS gồm:

- Chuyển nhượng quyền sử dụng đất; chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất ( cơ sở hạ tầng, nhà ở, cây trồng, vật nuôi)

- Thu nhập từ chuyển nhường quyền sở hữu nhà ở.

- Thu nhập từ chuyển quyền thuê đất, thuê mặt nước.

- Thu nhập khác từ chuyển nhượng BĐS dưới mọi hình thức

Thu nhập miễn thuế: Thu nhập từ chuyển nhượng BĐS giữa thành viên trong gia đình, từ ly hôn; từ nhà nước giao đất; từ kế thừa, quà tặng; từ chuuyển nhượng đất ở, nhà ở duy nhất.v.v… chúng ta sẽ đi chi tiết phần này ở chương sau.

Công thức:

** Đối với cá nhân cư trú thì:

Thuế TNCN phải nộp = Gía chuyển nhượng * 2%

** Đối với cá nhân không cư trú thì:

Thuế TNCN phải nộp = Gía chuyển nhượng ( KHÔNG trừ chi phí liên quan nào) * 0.1%

6. Cách tính thuế TNCN từ chuyển nhượng bản quyền, thương mai

Như thu nhập từ chuyển nhượng quyền sở hữu trí tuệ, chuyển giao công nghệCông thức:

Thuế TNCN phải nộp = (Thu nhập chịu thuế - 10 triệu) * 5%

7. Cách tính thuế TNCN từ thừa kế, quà tặng, trúng thưởng

Gồm:- Trúng thưởng: xổ số, cá cược, đặt cược theo luật.

- Thừa kế: thừa kế vốn góp, chứng khoán, Bất động sản (loại trừ trường hợp miễn thuế như kế thừa từ thành viên trong gia đình chi tiết tại điểm d khoản 1 điều 3 TT111/2013/TTBTC ), tài sản khác phải đăng ký quyền sở hữu, quyền sử dụng (xe ôtô, xe máy, ca-nô, tàu thủy, súng săn…)

- Qùa tặng: vốn góp, chứng khoán, BĐS, tài sản khác phải đăng ký quyền sở hữu, sử dụng.

Công thức:

Thuế TNCN phải nộp = (Thu nhập chịu thuế - 10 triệu) * 10%

Tác giả bài viết: ketoanthuecat.com

Ý kiến bạn đọc

KIẾN THỨC THUẾ

KIẾN THỨC BẢO HIỂM XÃ HỘI

KIẾN THỨC KẾ TOÁN

CHIA SẺ KINH NGHIỆM

THƯ VIỆN PHÁP LUẬT

Dịch vụ thành lập công ty Nha Trang, Cam Lâm, Diên Khánh giá chỉ từ 990.000₫.

Ngoài ra còn tư vấn dịch vụ kế toán thuế Nha Trang, tư vấn pháp lý đúng quy định.

Bạn không có kinh nghiệm, không có thời gian, nhưng muốn đảm bảo mọi thủ tục thực hiện một cách nhanh chóng và chính xác.

Bạn muốn được tư vấn chuyên nghiệp về các vấn đề liên quan đế thành lập công ty tại Nha Trang

---- HÃY LIÊN HỆ NGAY CHÚNG TÔI SẼ GIÚP BẠN ---

Ngoài ra còn tư vấn dịch vụ kế toán thuế Nha Trang, tư vấn pháp lý đúng quy định.

Bạn không có kinh nghiệm, không có thời gian, nhưng muốn đảm bảo mọi thủ tục thực hiện một cách nhanh chóng và chính xác.

Bạn muốn được tư vấn chuyên nghiệp về các vấn đề liên quan đế thành lập công ty tại Nha Trang

---- HÃY LIÊN HỆ NGAY CHÚNG TÔI SẼ GIÚP BẠN ---