Bút toán kết chuyển cuối kỳ

- Thứ năm - 30/01/2020 21:04

- In ra

- Đóng cửa sổ này

Để hòan thành sổ sách cuối năm, các công việc kế toán phải làm khá nhiều, có nhiều bạn làm lâu năm vẫn không thể nhớ hết được. Vì mỗi năm chỉ làm một lần, mà mỗi lần không hoàn toàn giống nhau. Công Ty KẾ TOÁN THUẾ CAT xin tổng hợp các bút toán cần phải làm cuối năm như tính giá thành, lương, thuế, v.v.. để bạn đọc có thể hoàn thiện sổ sách một cách chính xác nhất.

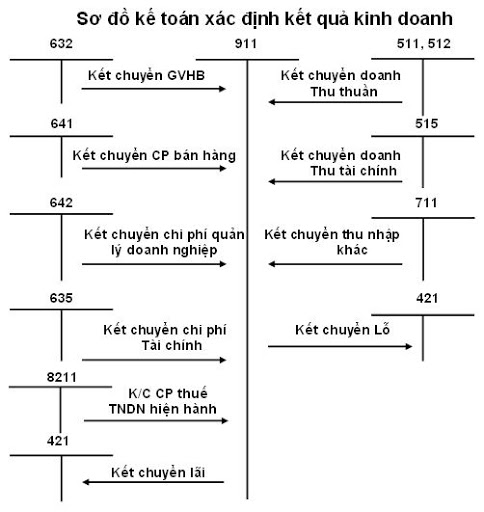

BÚT TOÁN KẾT CHUYỂN CUỐI KỲ

Sau 1 năm làm việc và hạch toán, báo cáo thuế. Đến thời điểm cuối năm, kế toán cần làm các bút toán kết chuyển và kiểm tra lại để lên BCTC. Sau đây là liệt kê tổng hợp tất cả những công việc phải làm để sổ sách kế toán hoàn chỉnh.

+ Kiểm tra xem đã hạch toán lệ phí môn bài: TK 6425-3382/3339 (Từ 2017 đưa vào TK 3339)

+ Kiểm tra đã hạch toán đầu năm kết chuyển lợi nhuận sau thuế: TK 4212 ->4211

+ Lên ngân hàng in sổ phụ ngân hàng => hạch toán TK112

+ Kiểm tra toàn bộ giấy nộp thuế từ điện tử, tiền mặt, UNC.vv. để hạch toán thuế GTGT, TNCN, TNDN, TTĐB, BHXH..v.v.

+ Khấu trừ thuế GTGT hàng kỳ giữa TK133 và TK3331 (Chỉ áp dụng cho doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ). Giữa 2 tài khoản này thì chỉ có 1 tài khoản có số dư. Có thể kết chuyển cuối tháng hoặc cuối quý tùy theo doanh nghiệp kê khai thuế GTGT theo tháng hay theo quý.

+ Lập biên bản đối chiếu công nợ xem có chênh lệch để điều chỉnh kịp thời; Biên bản cấn trừ công nợ (Tùy vào từng đơn vị việc đối chiếu công nợ có thể là cuối tháng, cuối quý, cuối năm hay đối chiếu bất kỳ thời gian nào). Mục đích của việc đối chiếu là để khẳng định lại số liệu theo dõi giữa sổ sách đơn vị mình với đơn vị khác có giống nhau hay không để điều chỉnh kịp thời. Và công việc này là 1 phần của công việc của người làm kế toán công nợ

+ TK 241: Kết chuyển vào TK 211/153 rồi phân bổ chi phí TK 627,641,642

+ TK242; TK214 đưa vào chi phí bộ phận dùng

+ Kiểm kê hàng tồn kho, tài sản cố định, kiểm kê quỹ tiền mặt (Nhớ là kiểm kê xong phải lập chứng từ là biên bản kiểm kê)…và từ biên bản kiểm kê phải ghi vào sổ sách phần chênh lệch giữa sổ sách và kiểm kê => Sau đó tìm hiểu nguyên nhân chênh lệch và xử lý chênh lệch thừa và thiếu khi kiểm kê. (Tùy vào từng doanh nghiệp mà việc kiểm kê có thể thực hiện theo tháng, quý, năm hoặc đột xuất chứ không nhất thiết phải kiểm kê định kỳ cuối mỗi tháng). Bởi vì công đoạn kiểm kê với mục đích cuối cùng là để kiểm tra xem giữa số sách đã ghi sổ và thực tế có khớp nhau hay không.

+ Lương :BHXH, Lương, Thuế TNCN, Khấu trừ thuế.

+ Ghi nhận tiền lương thưởng tết nếu có, nhưng lưu ý thuế TNCN.

+ Tập hợp chi phí và tính giá thành.

+ Kiểm kê chi tiết tồn kho lần 2 sau tính giá thành để xử lý âm kho nếu có.

+ Kiểm tra tăng vốn, kiểm tra đại diện pháp luật vì trong năm có thể doanh nghiệp có thay đổi mà không báo kế toán biết.

+ Trích lập dự phòng TK352 nếu có (Nợ phải thu khó đòi và lập dự phòng hàng tồn kho cũng như lập dự phòng tài chính)

+ Trích trước chi phí TK335 (có thể thực hiện cuối mỗi tháng) mà thực tế đã phát sinh nhưng chưa đầy đủ chứng từ để ghi nhận kịp thời trong sổ sách nhằm báo cáo tài chính phản ánh trung thực và hợp lý.

+ Số ít : Xử lý các TK3387, TK521, 413

+ LOẠI 811x – Chi phí không hợp lệ : Trong năm, các khoản phí không hợp lệ, kế toán cần tách riêng theo dõi riêng trên TK811, Ví dụ TK 811x, mụch đích để cuối năm có thể nhanh chóng xác định các khoản phí theo chuẩn mực kế toán thì phù hợp, nhưng theo luật thuế TNDN thì chưa phù hợp. Do đó kế toán sẽ loại các khoản phí này RA KHỎI QUYẾT TOÁN 03/TNDN